지역채널 콘텐츠 투자 확대로 상승하는 LG헬로비전 주가

LG헬로비전 주가가 지난 9일부터 3거래일 연속 상승세를 보였는데요.

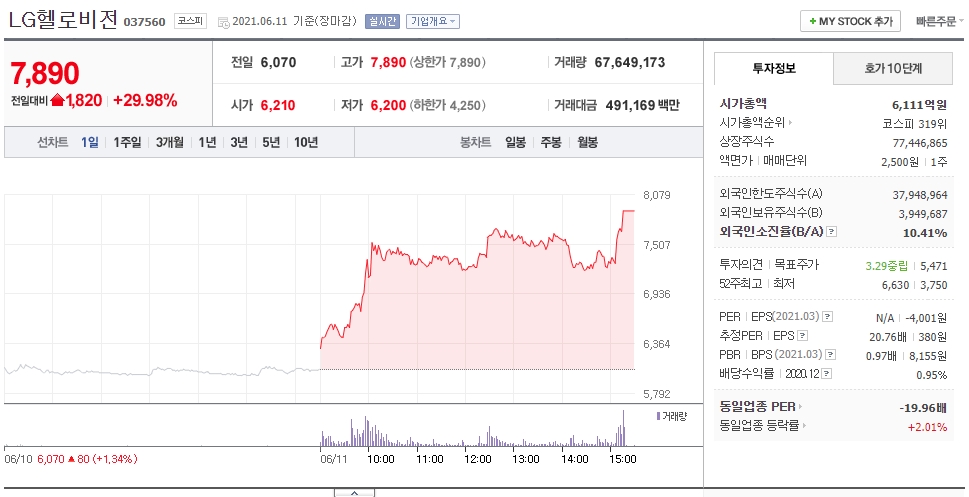

LG헬로비전은 오늘 코스피 시장에서 전거래일 대비 1,820원(29.98%) 오른 7,890원으로 장마감했습니다.

LG헬로비전은 지난 2일 지역채널 콘텐츠 투자를 연간 400억원으로 확대하고 지역채널 콘텐츠를 혁신한다고 밝혔죠.

LG유플러스와 더라이프 채널 등 LG그룹 계열사와의 공동 제작으로 콘텐츠 규모를 키울 예정입니다.

LG헬로비전은 올해 유료방송 사업의 내실을 다진 후 내년부터 렌탈, 충전 등 신사업으로 확대될 전망입니다.

LG헬로비전 주가 전망

기업 개요

LG헬로비전은 1995년 3월 종합유선방송법에 의해 설립되어 종합유선방송국 운영사업, 별정통신사업과 부가통신사업 등을 주요 사업으로 영위하고 있습니다.

2019년 12월에 LG유플러스가 동사의 지분을 50% 취득하여 최대주주가 되었습니다.

동사는 종합유선방송사업자로서 전국 23개 권역에 방송설비를 갖추고 PP(Program Provider)가 생산하는 프로그램을 플랫폼과 네트워크를 통해 가입자에게 직접 전달하는 케이블tv 서비스를 제공합니다.

올해 1분기 효율중심 경영을 펼친 LG헬로비전은 흑자전환에 성공했는데요.

LG헬로비전은 올해 1분기 연결재무제표 기준 매출액 2572억원, 영업이익 101억원, 순이익 63억원을 거뒀습니다.

이는 지난해 같은 기간 대비 매출액은 0.6% 줄었지만 영업이익은 35.7%, 순이익은 47.5% 크게 뛰었습니다.

LG헬로비전은 올 1분기 호실적의 요인으로 LG유플러스와의 시너지를 뽑았는데요.

어려운 경영환경 속에서도 기가인터넷을 확대하고 다양한 콘텐츠를 도입한 효과로 보고 있습니다.

신사업을 강화하며 효율중심 경영을 펼친 것도 주요한데 특히 화질 개선, 채널 수 증가, 인터넷속도 개선 등 서비스의 본원적 경쟁력을 높여온 것이 가입자 증가로 이어지며 실적 개선에 힘을 보탰습니다.

LG헬로비전 관계자에 따르면 헬로렌탈은 OEM 방식을 도입하고 트렌디한 상품군을 지속 발굴하고 있는데 알뜰폰(MVNO) 역시 지난해 43분기 가입자 수가 순증 전환한 이후 1분기 LTE 비중이 80%를 돌파했습니다.

다만 올 1분기 매출액은 전년 동기 대비 17억원 감소했는데 부문별로 보면 홈 부문 매출이 1701억원(TV 1385억원, 인터넷 274억원, 인터넷전화 42억원), MVNO 수익이 426억원(서비스수익 378억원, 단말기수익 48억원)입니다.

기타수익은 446억원으로 집계되었습니다.

때문에 비용 감소가 안정성 측면에서는 유의미한 변화지만 매출 성장이 동반되지 않고서는 개선 흐름이 제한적일 수밖에 없다는 분석도 있습니다.

LG헬로비전의 주가 상승에는 역시 지역채널 콘텐츠 투자에 대한 기대감의 영향이 큰데요.

송은이, 김수로, 이수근, 장윤정, 강호동 등 유명 연예인들을 내세운 라인업이 기대감을 높이고 있습니다.

하지만 렌탈사업으로 구성된 기타매출은 사업 확장이 비교적 쉽지만 IPTV가 유료방송시장을 잠심하고 있는 상황에서 케이블TV의 회복이 쉽지 않고 알뜰폰도 계열사 구도상 일방적으로 지원받기 어려운 구조인데요.

때문에 장기적인 관점에서 수익 구조의 변화가 필요해보입니다.

LG헬로비전은 디즈니플러스 관련주로도 분류되고 있는데요.

아직 협상 중으로 정해진 것은 없지만 LG유플러스가 디즈니플러스 국내 유치전에서 앞서고 있다는 평가가 나오고 있기 때문입니다.

LG헬로비전은 LG유플러스의 자회사로 LG유플러스가 지분 50%를 가진 최대주주입니다.

때문에 LG헬로비전에 관심있는 투자자분들은 LG유플러스의 주가 역시 같이 확인하시는 게 좋을 듯 한데요.

오늘 LG헬로비전은 상한가로 급등한 반면 LG유플러스는 0.63% 하락했네요.

LG헬로비전 주가가 3거래일 연속 급등하면서 굉장히 고점을 찍고 있는 것으로 보여 곧 조정이 오지 않을까하는 생각이 드는데요.

LG헬로비전의 지역채널 콘텐츠에 투자에 대한 기대감으로 급등했지만 실제 TV 시청률 자체가 줄어드는 상황에서 IPTV도 아닌 케이블TV 콘텐츠에 대한 수요가 그렇게 많을지에 대한 의문이 있습니다.

수익 구조에 혁신적인 변화가 생기거나 LG유플러스의 디즈니플러스 유치 소식이 나오지 않는 한 주가가 여기서 더 치고 올라가긴 어렵지 않을까하는 개인적인 생각입니다.

이상 포스팅은 개인적인 의견으로 투자는 본인의 몫이라는 점 명심하면서 신중한 투자하세요.

'주식 전망' 카테고리의 다른 글

| BTS 효과 엔터주 하이브 주가 전망 (0) | 2021.06.15 |

|---|---|

| 코로나19 항체 치료제 이슈 셀트리온 주가 전망 (0) | 2021.06.14 |

| 해상풍력 관련주 씨에스윈드 주가 전망 (0) | 2021.06.10 |

| 임플란트 수출 대박 조짐 오스템임플란트 주가 전망 (0) | 2021.06.10 |

| 애국 테마주 신성통상 주가 전망 (0) | 2021.06.09 |