코스피200 편입 가능성? 효성첨단소재 장중 급등세

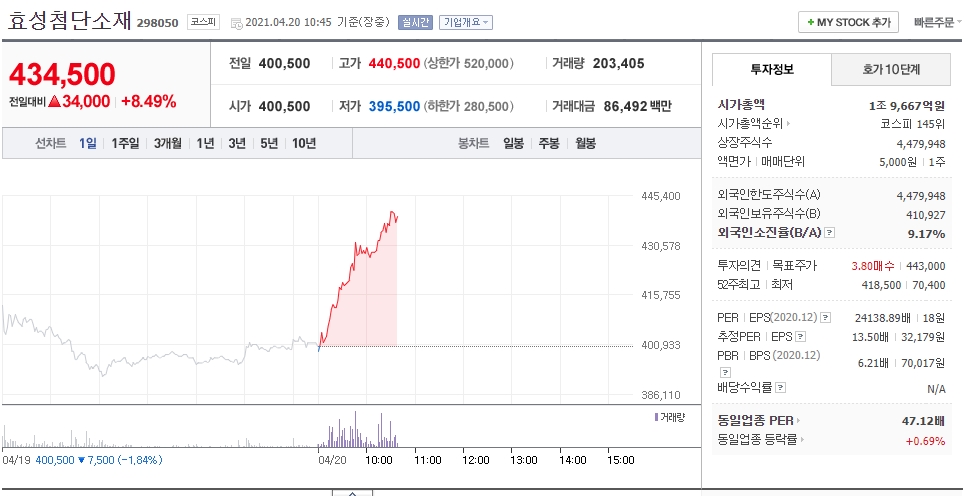

효성첨단소재가 현재 코스피시장에서 34,000원(8.49%) 오른 434,500원에 거래되고 있습니다.

효성첨단소재 주가는 장중 급등세를 보이고 있는데요.

이는 1분기 실적 기대감과 함께 코스피200 지수에 포함될 가능성 있다는 진단 때문으로 보입니다.

효성첨단소재 주가는 최근 4거래일 연속 상승에 따른 숨고르기 속에서

1%대 하락하기도 했지만 다시 급반등하는 모습이죠.

효성첨단소재 주가 전망

기업개요

효성첨단소재는 인적분할로 설립된 신설회사로 2018년 7월 재상장하였으며

분할전 회사인 효성의 사업 중 산업자재 사업부문을 영위하고 있습니다.

주요 사업부문은 제품군에 따라 타이어보강재 PU(타이어코드, 스틸코드, 비드와이어 등),

테크니컬 얀 PU(폴리에스터 원사, 나일론 66원사 등), 아라미드 사업단 및 탄소재료 사업단 등으로 구분되며

이어보강재, 산업용 원사, 상업/자동차용 카페트 등을 종합 제조할 수 있는 생산규모와 기술력을 갖췄습니다.

효성첨단소재는 폴리에스테르 타이어코드 글로벌 시장의

약 50%를 점유하였는데 올해 실적 개선 기대감이 큽니다.

글로벌 자동차와 타이어 업체들의 판매량 증가, 주요 수요처인

미국과 유럽 자동차 시장의 회복이 동시에 진행되고 있기 때문입니다.

차량용 반도체 수급 차질이 촉발한 자동차 부품과 소재 공급체인 불안으로

고객사들의 재고 확보 수요가 거세지고 있습니다.

효성첨단소재는 최근 자회사 GST글로벌이 생산한 OPW(One-piece Woven) 에어백이

내년부터 아마존의 완전자율주행차에 적용된다고 밝혔죠.

자체기술로 개발한 탄소섬유, 아라미드 등 신소재에 대한 투자도 강화하고 있는데

탄소섬유는 철보다 10배 강하지만 무게는 4분의 1 수준인 꿈의 소재로

최근 수소차 연료탱크의 핵심소재로 수요가 늘고 있습니다.

효성첨단소재는 한화솔루션과 고압용기에 쓰이는 고강도 탄소섬유를 장기 공급하는 계약을 체결했는데

한화솔루션에 2021년부터 6년간 수소 차량용 연료탱크 보강에 쓰일

고강도 탄소섬유를 공급하는 장기 계약을 맺었습니다. 공급 규모는 약 1600억원에 이릅니다.

이번 계약을 통해 대형 고객과 안정적인 수주 물량을 확보한 효성첨단소재는

탄소섬유 부문에서도 지속적인 성장을 기대할 수 있게 되었습니다.

효성첨단소재는 2028년까지 전주공장에 1조원을 투자해

연간 2만4000t 규모의 탄소섬유 생산능력을 확보할 계획이며

현재 4000t 규모까지 증설해 공장을 가동중입니다.

한편 올 1분기 영업이익은 750억 원으로 작년 동기 대비 163.2% 증가하며

어닝 서프라이즈를 기록할 것으로 전망되는데요.

주력 사업부문인 타이어보강재의 가동률/판가 개선 예상과

아라미드/탄소섬유가 견고한 마진율을 유지하고 있기 때문으로 보입니다.

이 가운데 베트남 스판덱스 플랜트의 수익성 개선도 전망되죠.

효성첨단소재의 투자의견은 매수, 목표주가는 443,000원으로 아직 여유가 있어 보이는데요.

2분기까지는 이 상승세를 이어갈 것으로 보이지만

3, 4분기에도 현재의 타이어보강재 쪽 호재가 이어질지는 의문이네요.

향후 아라미드 쪽에서 성과가 난다면 계속 호재를 이어나갈 수도 있겠죠?

뜬구름 잡는 듯했던 탄소섬유의 가치도

점점 가시화 단계에 들어오고 있어 추가적인 매출상승이 가능해보입니다.

하지만 포스팅은 개인적인 의견일 뿐

투자는 본인의 몫이라는 점 명심하면서 신중한 투자하시길 바랍니다.

'주식 전망' 카테고리의 다른 글

| 철강 주요종목 테마 상승세 포스코강판 주가 전망은? (0) | 2021.04.22 |

|---|---|

| 코스닥 상장 첫날 따상 해성티피씨 주가 전망 (0) | 2021.04.21 |

| 반도체 품귀 현상에 급등하는 대덕전자 주가 전망 (0) | 2021.04.19 |

| 목표주가 100만원 효성티앤씨 주가 전망 (0) | 2021.04.16 |

| 7400억원 규모 사우디 플랜트 수주 삼성엔지니어링 주가 전망은? (0) | 2021.04.15 |