코로나 19 항체 치료제 이슈로 상승하는 셀트리온 주가

셀트리온이 코로나19 항체 치료제 렉키로나 임상 3상 결과를 발표하며 효능과 안정성을 입증했다는 소식이 전해지자 주가가 상승세를 보이고 있습니다.

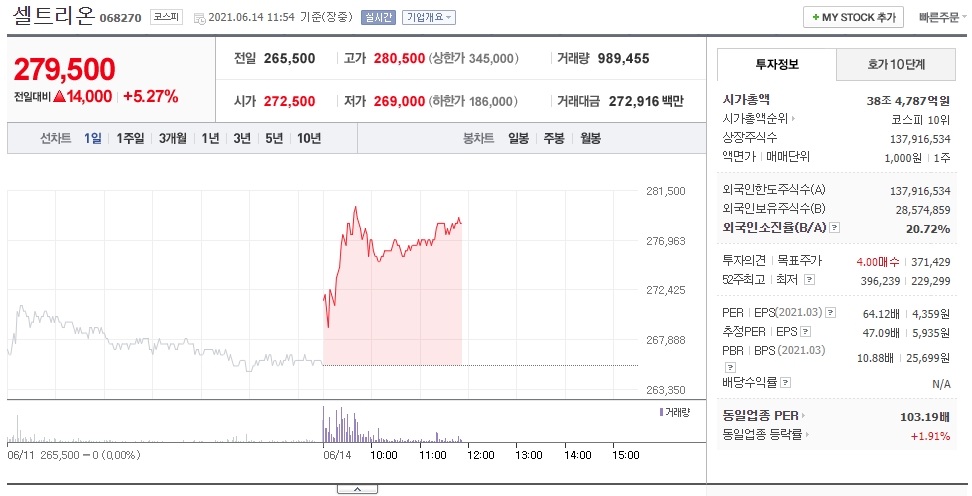

셀트리온은 현재 코스피 시장에서 전거래일 대비 14,000원(5.27%) 오른 279,500원에 거래되고 있습니다.

셀트리온이 이날 발표한 렉키로나의 글로벌 임상 3상 탑라인(Top Line) 분석 결과에서는 렉키로나 투여 시 환자의 사망 위험이 70% 줄어들고 약물 비투여 환자 대비 4.9일 빠르게 증상이 개선되었습니다.

안전성 평가 결과 분석에서도 렉키로나 투여군과 위약군의 이상 반응 경험 환자수는 유사했으며 대다수 이상 반응은 경미한 수준에 그치는 등 특이사항은 나타나지 않았습니다.

렉키로나 글로벌 임상 3상은 지난 1월부터 한국, 미국, 스페인, 루마니아 등 전 세계 13개 국가에서 코로나19 경증 및 중등증 환자 1315명을 모집해 지난 4월 렉키로나 투약을 완료한 약물평가시험입니다.

셀트리온은 이번 임상 3상 결과를 미국 식품의약국(FDA), 유럽의약품청(EMA) 등 글로벌 규제기관에 제출해 이들 기관의 정식품목허가에 도전할 계획입니다.

셀트리온 주가 전망

기업 개요

셀트리온은 생명공학기술 및 동물세포대량배양기술을 기반으로 항암제 등 각종 단백질 치료제를 개발, 생산하는 것을 목적사업으로 하고 있습니다.

아시아 최대인 140,000L 규모의 동물세포배양 단백질의약품 생산설비를 보유하고 있으며 향후 개발 일정과 수요 등을 고려하여 3공장을 신설 예정입니다.

세계 최초 개발한 자가면역질환 치료용 바이오시밀러 램시마는 2016년 미국 FDA로부터 판매 승인 받았습니다.

셀트리온은 연매출 2조원 시대 개막을 향해서 가속페달을 밟고 있는데요.

올해 역대 1분기 최대 매출 달성과 주력 품목인 항체 바이오시밀러의 안정적 수익 확대, 코로나19 항체 치료제 렉키로나의 글로벌 진출 본격화 등으로 고공성장이 전망되고 있습니다.

셀트리온이 연간 매출 2조원 고지에 올라서면 국내 제약바이오업계를 통틀어 처음입니다.

셀트리온은 연결기준으로 올해 1분기 매출 4570억원, 영업이익 2077억원을 달성했습니다.

영업이익률은 무려 45.4%로 지난해 같은 기간과 비교해 매출 22.6%, 영업이익 72.8%가 증가했습니다.

매출과 영업이익 모두 역대 1분기 최대 규모입니다.

램시마, 트룩시마, 허쥬마 등 주요 항체 바이오시밀러 제품이 미국, 유럽 등 글로벌 시장에서 안정적인 점유율을 이어갔고 지난 2월에는 유럽의약품청(EMA)로부터 판매 허가받은 고농도 휴미라 바이오시밀러 유플라이마의 공급이 확대되면서 매출이 늘었습니다.

셀트리온은 오는 2030년까지 매년 1개 이상의 후속 제품 허가를 목표로 주요 파이프라인의 글로벌 임상에도 속도를 낼 계획인데요.

결장직장암 치료제 아바스틴의 바이오시밀러인 CT-P16은 연내에 EMA에 허가를 신청할 예정입니다.

또한 알러지성 천식 및 만성 두드러기 치료제 졸레어 바이오시밀러 CT-P39, 골다공증 치료제 프롤리아 바이오시밀러 CT-P41, 안과질환 치료제 아일리아 바이오시밀러 CT-P42, 자가면역질환 치료제 스텔라라 바이오시밀러 CT-P43등 후속 바이오시밀러도 현재 글로벌 임상 3상에 박차를 가하고 있습니다.

코로나19 항체 치료제 렉키로나와 코로나19 진단키트의 글로벌 시장 진출 가속화도 올해 실적 기대감을 높이고 있죠.

렉키로나는 4월 10일 셀트리온헬스케어가 파키스탄 수출 계약을 체결하며 글로벌 판매를 개시했습니다.

지난 3월엔 EMA로부터 유럽 국가별로 렉키로나 품목 허가 전 도입이 필요할 경우 사용 권고하는 의견을 획득했죠.

최근에는 사우디아라비아, 아랍에미리트(UAE) 등 주요 범아랍권 국가에서 렉키로나 허가를 신청하는 등 글로벌 허가 절차에 집중하고 있습니다.

거기에 이번 임상 3상 결과를 통한 FDA와 EMA의 정식품목허가에 도전할 계획입니다.

이밖에도 코로나19 감염 여부 진단을 위한 전문가용 및 개인용 진단 검사키트는 국내기업과 공동개발해 국내는 물론 글로벌 공급에 속도를 내고 있습니다.

회사의 주력 항체 비아오시밀러 제품군이 유럽과 미국에서 고르게 성장하며 매출과 영업이익이 전년동기 대비 크게 증가했으며 특히 올해 렉키로나, 유플라이마 등 신규 제품의 글로벌 론칭이 본격화되면서 공급량이 늘어날 것으로 예상되는 만큼 앞으로도 안정적인 성장세가 예상됩니다.

최근 셀트리온은 영국의 항체약물접합체(ADC) 개발사 익수다 테라퓨틱스에 지분을 투자해 ADC 신약 후보물질 확보에 나섰는데요.

셀트리온은 최근 미래에셋그룹과 함께 총 4700만 달러(약 530억원)를 투입, 익수다의 최대주주가 될 수 있는 내용의 계약을 체결했다고 밝혔습니다.

셀트리온은 미래에셋그룹과 함께 1500억원 규모의 미래에셋셀트리온신성장투자조합1호를 조성, 셀트리온 신사업 분야에 투자를 집중하고 있습니다.

ADC는 암에 선택적으로 약물을 전달해 항암 효과를 극대화하는 기술인데요.

자체적인 고부가 가치 창출이 가능한 동시에 기존 셀트리온의 항체 치료제와도 시너지를 낼 수 있습니다.

바이오시밀러 및 케미컬의약품 외 셀트리온의 제3의 성장동력이 될 수 있다는 평가를 받고 있습니다.

지난주 마켓포인트에 따르면 외국인은 바이오 종목 중 셀트리온을 집중 매수한 것으로 집계되었는데요.

셀트리온이 국내를 대표하는 바이오기업에서 케미컬의약품까지 신약 개발이 가능해졌다는 점이 주목받았습니다.

셀트리온은 지난해 다케다 아시아태평양 지역 프라이머리 케어 사업을 인수하면서 케미컬 사업부 매출 확대가 기대됩니다.

프라이머리 케어 사업은 다케다가 한국, 태국, 대만, 홍콩 등 9개 아시아태평양 지역에 판매하는 전문의약품과 일반의약품 제품 18개를 뜻합니다.

셀트리온은 2021년 국내 최초로 영업이익 1조 시대를 여는 제약바이오 종합회사로 기록될 것이라는 평가를 받는데요.

바이오시밀러 5개 2020년 3분기 기준 램시마와 트룩시마가 유럽 시장에서 오리지날 제품의 점유율을 넘어서며 글로벌 경쟁력을 입증해 줬으며 또한 다케다제약 아시아퍼시픽 인수로 인한 케미컬 의약품까지 아우르며 글로벌 종합제약사로 매출 확대가 기대된다는 분석입니다.

셀트리온에 대한 투자의견은 매수, 목표주가는 37만원대인데 현재 주가는 27만원대로 아직 여유가 있어보이는데요.

2021년 최대 영업이익과 장기적인 성장이 기대되는 만큼 꾸준히 투자할 만한 매력적인 종목으로 보이네요.

하지만 포스팅은 개인적인 의견으로 투자는 본인의 몫이라는 점 명심하면서 신중한 투자하세요.

'주식 전망' 카테고리의 다른 글

| 악재가 호재가 된 현대글로비스 주가 전망 (0) | 2021.06.16 |

|---|---|

| BTS 효과 엔터주 하이브 주가 전망 (0) | 2021.06.15 |

| 콘텐츠 투자 확대 LG헬로비전 주가 전망 (0) | 2021.06.11 |

| 해상풍력 관련주 씨에스윈드 주가 전망 (0) | 2021.06.10 |

| 임플란트 수출 대박 조짐 오스템임플란트 주가 전망 (0) | 2021.06.10 |