하반기 아마존 미 물류창고 제품 공급으로 강세 보이는 포인트모바일 주가

포인트모바일 주가가 강세를 보이고 있습니다.

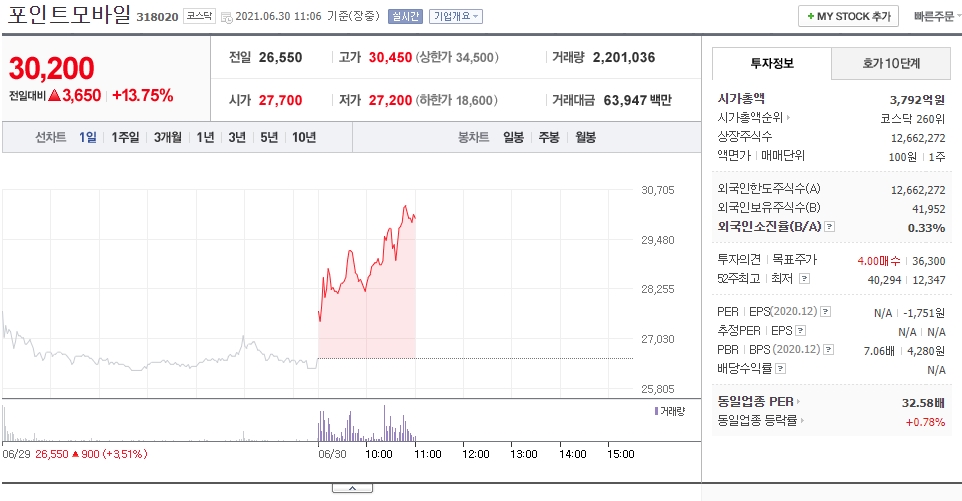

포인트모바일은 현재 코스닥 시장에서 전거래일 대비 3,650원(13.75%) 오른 30,200원에 거래되고 있습니다.

포인트모바일은 2020년 7월 아마존과 2억 달러 규모의 산업용 모바일PC 계약을 따낸 것으로 관심을 받았습니다.

현재까지 포인트모바일은 아마존 인도 물류창고에 주로 공급을 했으나 하반기부터 미국 물류창고에도 본격적으로 공급할 것으로 예상됩니다.

7월 중 PM85 모델의 미국 통신사 버라이즌 인증을 획득할 예정인데요.

특히 하반기 PM85와 PM550 외에 블루투스 스캐너와 RFID 리더기도 추가로 공급할 예정입니다.

포인트모바일 주가 전망

기업 개요

포인트모바일은 2006년 7월에 설립되었으며 산업용 PDA 및 주변기기 개발, 제조, 생산을 주요 사업으로 영위하고 있습니다.

ODM 업체를 통해 쌓은 제품 개발 노하우를 바탕으로 자사브랜드 제품을 출시하였으며 2019년에는 전체 매출의 53%를 자체 브랜드로 달성하였습니다.

2020년 7월 Amazon과 WPA(Warrant Purchase Agreement) 계약을 체결하였습니다.

포인트모바일은 모바일 컴퓨터와 핸드핼드 터미널, 모바일 POS, 블루투스 스캐너 등 산업 현장에서 필요한 다양한 제품군을 보유하고 있으며 산업용 PDA분야 국내 1위 기업입니다.

포인트모바일의 아마존 제품 매출액은 지난해 80억원에서 올해 423억원으로 급성장할 것으로 전망됩니다.

특히 버라이즌 인증 획득을 통하여 아마존 미국 매출이 지난해 7억원에서 올해 45억원까지 늘어날 것으로 보입니다.

아마존은 전세계 29개국에 2427개의 물류창고를 운영 중이며 국가별 물류창고, 분포 비율을 살펴보면 미국이 1170개로 1위, 인도가 440개로 2위를 차지합니다.

현재까지 포인트모바일의 아마존 매출 대부분은 인도에서 발생했지만 올해부터는 미국으로 본격적인 공급이 시작될 전망입니다.

올해 2분기 포인트모바일의 매출액과 영업이익은 전년 동기 대비 각각 52.8% 성장한 260억원, 49.7% 성장한 49억원으로 예상됩니다.

이 가운데 아마존 매출액은 전년동기대비 155.3% 증가한 104억원으로 전망하고 있습니다.

아마존 매출은 매년 늘어날 것으로 보이는데 아마존 공급 이력을 필두로 추가적인 글로벌 고객사 유입이 예상됩니다.

이를 바탕으로 올해 포인트모바일의 매출액과 영업이익은 전년대비 각각 99.6% 증가한 976억원, 15600% 치솟은 157억원으로 전망됩니다.

아마존은 제품 구매 금액과 비례하게 회사 보유의 신주인수권을 확보하는데요.

포인트모바일과 계약한 2억 달러 공급이 완료되면 아마존은 신주 17.7%를 확보할 수 있습니다.

만약 아마존이 신주인수권을 전부 행사하면 포인트모바일의 2대주주 지위로 올라서게 됩니다.

포인트모바일의 투자의견은 매수, 목표주가는 3만6300원까지 보는 의견도 있습니다.

현재 주가는 3만원대로 아직 목표주가까지는 여유가 있어보이네요.

2021년 실적 기대와 앞으로 글로벌 물류센터가 전 업종에 걸쳐 정상화 국면에 돌입하면서 향후 실적 성장세가 예상되어 장기적인 투자 종목으로도 괜찮아보이네요.

실적 성장에 따라 아마존과의 2억 달러 공급계약은 5년 안에 끝날 가능성이 커보이는데 계약 종료 후 아마존이 신주인수권을 어떻게 행사할지도 주목해볼 만 한 것 같습니다.

이상 포스팅은 개인적인 의견으로 투자는 본인의 몫이라는 점 명심하면서 신중한 투자하세요.

'주식 전망' 카테고리의 다른 글

| 신작 오딘 흥행 돌풍, 카카오게임즈 주가 전망 (0) | 2021.07.02 |

|---|---|

| 폐기물 관련주 KG ETS 주가 전망 (0) | 2021.07.01 |

| 중 판호 발급 강세 펄어비스 주가 전망 (0) | 2021.06.29 |

| 엇갈리는 목표 주가? 금호석유 주가 전망 (0) | 2021.06.28 |

| 이베이 코리아 인수 이마트 주가 전망 (0) | 2021.06.25 |