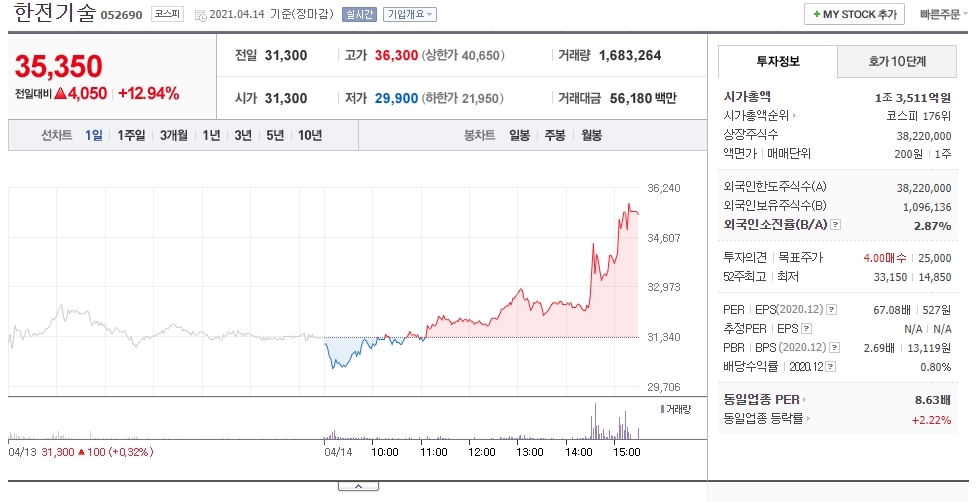

마감 앞두고 12.94% 급등한 한전기술

한전기술이 14일 코스피 시장에 전거래일 대비 4,050원(12.94%) 오른 35,350원으로 장 마감하였습니다.

한전기술은 현재 한달 사이에 40% 이상 급등하였으며 최근 일주일 동안은 20% 이상 올랐습니다.

지난 7일 주가 조정을 받아 잠깐 하락하기도 했지만 상승세가 꺾이지 않을 것으로 보이죠.

한전기술 주가 전망

한전기술은 발전소 및 플랜트 관련 에니진어링 업체로서

원자력발전소의 설계, 수화력발전소의 설계, 발전설비 O/M. 플랜트 건설사업 PM/CM 사업 등을 영위하고 있습니다.

세계에서 유일하게 원자로계통 설계와 원전 종합설계 모두 수행하고 있으며

2019년 5월 미국 원자력규제위원회(NRC)에서 한국형원전(APR1400)에 대한 최종 설계인증을 취득하여

미국을 포함한 원전 신규건설 국가에 대한 수출경쟁력을 확보하였습니다.

한전기술의 주가 상승은 대형 사업 수주와 실적 개선에 대한 기대감이 복합적으로 작용한 것으로 보입니다.

한전기술은 최근 국내에서 2289억원 규모의 해상풍력발전소 설계 구매 시공(EPC) 공급계약을 체결했는데

이는 한전기술 연간 매출액의 53%에 해당하는 규모입니다.

한전기술은 한림해상풍력 사업을 추진하고 있으며

부산 해상풍력 사업에도 우선협상대상자로 선정되어 대규모 추가 수주가 기대됩니다.

정부와 지자체를 중심으로 추진되고 있는 해상풍력 사업은

2030년까지 60조원 들여 12GW 규모의 발전설비를 짓는 대형사업입니다.

이 가운데 설계부문 사업이 약 15%인데, 발전소 설계 국내 최대기업인 한전기술에는 호재입니다.

한전기술은 세계 유일하게 원자로계통 설계와 원전 종합설계가 가능한 회사로 원전 수출 수혜주로 분류됩니다.

탈원적 정책으로 인해 국내에서 원전 추가 건설이 없어서 매출에 타격이 있지만

주가상승엔 국내 업체가 체코 원전 건설 사업을 수주할 수 있는 기대감도 반영된 것으로 보입니다.

원전업계에선 경쟁사인 EDF는 가격 경쟁력이, 웨스팅하우스는 기술력이 상대적으로 떨어지는 것으로 분석하고 있어요.

한수원과 가장 치열한 경쟁을 벌일 것으로 예상되는 로스톰의 경우

체코 정부가 외교안보적인 이유로 입찰 후보에서 제외할 수 있다는 외신 보도가 최근 나왔습니다.

체코 야당이 에너지 안보를 이유로 러시아 업체 선정을 반대하고 있기 때문입니다.

체코 정부는 내년에 입찰업체들과 협상한 뒤 2023년 사업자를 선정할 계획입니다.

설계사인 한전기술은 특성상 신규 원전 수주가 확정되면 발생 수익이 많아지는데

주가는 이를 선제적으로 반영하는 경향이 있습니다.

선거를 전후로 탈원전 중심의 에너지 정책 기조가 전환될 수 있다는 기대도 주가에 반영된 것으로 보입니다.

하지만 급등세의 한전기술에 투자하시는 분들이 주의해야할 점도 있습니다.

한전기술의 지난해 미출은 4317억원, 영업이익 296억원입니다.

2019년 441억원의 영업이익을 기록했지만 2020년엔 33% 가까이가 줄었는데

이는 탈원전 정책의 영향 때문인 것으로 보입니다.

한전기술은 탈원전 정책으로 줄어드는 영업이익을 극복하기 위해서

해외 원전 수주와 해상풍력 등 신재생 분야에서의 실적을 내기 위해 노력하고 있으며 그 기대감도 상당합니다.

하지만 한전기술의 발전과 지속적인 주가 상승을 위해서는 기대감이 실제 수주로 이어져야겠죠.

투자자분들은 앞으로의 해상풍력 추가 수주와 체코 원전 수주가 어떻게 되는지 잘 지켜보아야겠습니다.

이상 포스팅을 마무리하며 해당 내용은 개인적인 의견일 뿐 투자는 신중하게 본인의 몫이라는 점 잊지마세요~

'주식 전망' 카테고리의 다른 글

| 목표주가 100만원 효성티앤씨 주가 전망 (0) | 2021.04.16 |

|---|---|

| 7400억원 규모 사우디 플랜트 수주 삼성엔지니어링 주가 전망은? (0) | 2021.04.15 |

| 코로나19 백신 임상 진입 소식 진원생명과학 주가 전망 (0) | 2021.04.13 |

| 그랩 관련주 디피씨 주가 전망 (0) | 2021.04.12 |

| 따상 이후 내리막 걷다 다시 급등? SK바이오사이언스 주가 전망 (0) | 2021.04.09 |