포스코엠텍 주가 아르헨티나 리튬 염호 개발 계약 소식으로 급등

포스코엠텍의 주가가 급등세를 보이고 있습니다.

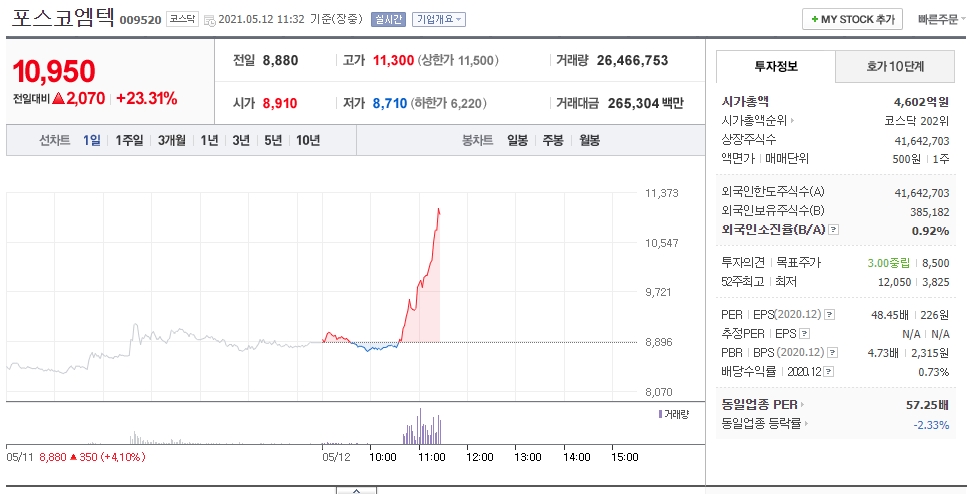

포스코엠텍은 현재 코스닥 시장에서 전거래일 대비 2,070원(23.31%) 오른 10,950원에 거래되고 있습니다.

업계에 따르면 구스타보 사엔즈 아르헨티나 살타주 주지사와 라울 자릴 카타마르카 주지사는

최근 주 접경지역인 푸나에 위치한 포스코의 살 데 오로 프로젝트의

리튬 염호 광권 개발 촉진 및 투자 추진을 위한 기본협약을 체결했습니다.

이들은 협정을 통해 각 주가 가진 지리적 한계를 수호하기 위해 수행해야 하는 것을 이해하고

관할권 및 영토 주권에서 파생된 권리를 포기하지 않겠다고 합의했습니다.

이에 포스코는 아르헨티나 푸나 경계지역에서 안심하고 리튬 염호 광권을 개발할 수 있게 되었습니다.

포스코는 지난 2018년 호주 퍼스에서 자원개발 기업인 갤럭시리소스사와

리튬 염호 광권 매매계약을 체결했는데

포스코가 광권을 확보한 염호는 아르헨티나 북서부에 위치한 옴브레 무에르토 호수 북측 부분입니다.

옴브레 무에르토 염호의 리튬 매장량은

인수 당시 추산한 220만t보다 6배 늘어난 1350만t로 확인되었습니다.

이는 전기차 약 3억7000만대를 생산할 수 있는 수준으로

염호에 매장돼 있는 리튬을 생산해 현 시세를 적용해 판매시

누적 매출액이 35조원에 달할 것이라는 전망이 나옵니다.

포스코엠텍 주가 전망

기업 개요

철강포장 및 철강부원료 사업을 영위하고 있는 회사로

포스코 페로망간공장, 동판재공장 등을 위탁운영하며 해당 역량을 확대하고 있습니다.

포스코엠텍과 밀접한 관계를 맺는 철강산업은

원재료 가격급등, 중국발 과잉 생산, 대내외 불확실성 확대 등 삼중고의 어려움을 겪고 있습니다.

매출은 포장작업 57.89%, 철강원료 29.63%, 위탁운영 11.44%, 엔지니어링 1.07% 등으로 이루어져 있습니다.

포스코엠텍의 1분기 영업이익은 전망치를 상회하여

매출액은 704억원, 영업이익 27억원, 세전이익 29억원으로

영업이익은 전년동기대비 -33%, 전분기대비 +54%를 기록했습니다.

작년 4분기의 일회성 비용 해소로 주력 사업부 수익성 정상화 및

LME 알루미늄 가격 상승으로 양호한 1분기 실적을 달성했다는 분석입니다.

올해 연간 매출액은 2892억원, 영업이익은 106억원으로 예상되며

예상 영업이익은 전년대비 -8%가 예상됩니다.

다만 LME 알루미늄 가격 상승에 따른 탈산제 부문의 실적 개선으로

하반기 영업이익은 59억원으로 추정되어 상반기 47억원 대비 개선될 전망입니다.

현재 포스코엠텍에 대한 투자의견은 중립, 목표주가는 8,500원인데요.

여기서 주목할 점은 목표주가보다 현재 주가가 더 높다는 점입니다.

사실 포스코엠텍은 지난 3월 아르헨티나 리튬 호수 잭팟으로 주가가 급등한 전적이 있습니다.

당시 리튬 호수 잭팟이 알려지면서 주가가 급등했지만

리튬 호수 가치 35조원이라는게 향후 누적 매출 전망으로

실제 매출이 실현되기 위해서는 원료에서부터 이차전지소재까지 생산하는

소재 밸류체인 완성이 필요합니다.

계획대로 올해부터 본격적으로 공장을 건설해도 리튬의 실제 생산시기는 2023년이며

누적 매출액 35조원을 실제로 달성하기 위해서는 수십 년의 기간이 걸림에도

주가에 리튬 호수 잭팟에 대한 이미 기대치가 선반영되어 있는 상태였죠.

이번 포스코엠텍의 급등은 아르헨티나와 개발 계약이 체결된 것이 알려지면서

한번 더 오른 것으로 보이는데요.

투자자분들은 이미 목표주가보다 현재 주가가 높은 점을 고려하여

신중하게 들어갈 필요가 있는 것 같네요.

개발 계약 체결 소식이 알려지기 전에는

이미 올랐던 주가가 조금 빠지는 양상이었기 때문이죠.

포스팅은 개인적인 의견으로 투자는 본인의 몫이라는 점 명심하면서 성투하세요.

'주식 전망' 카테고리의 다른 글

| 코로나 치료제로 주가 급등 현대바이오 주가 전망 (0) | 2021.05.14 |

|---|---|

| 1분기 어닝 서프라이즈 한화생명 주가 전망 (0) | 2021.05.13 |

| 따상 실패 SKIET 주가 전망 (0) | 2021.05.11 |

| 코로나 치료제 임상 기대에 급등 신풍제약 주가 전망 (0) | 2021.05.10 |

| 회장 사퇴 선언 남양유업 주가 전망 (0) | 2021.05.04 |