OLED 투자 모멘텀에 따른 실적 개선 기대로 상승하는 AP시스템 주가

AP시스템의 주가가 상승세를 보이고 있습니다.

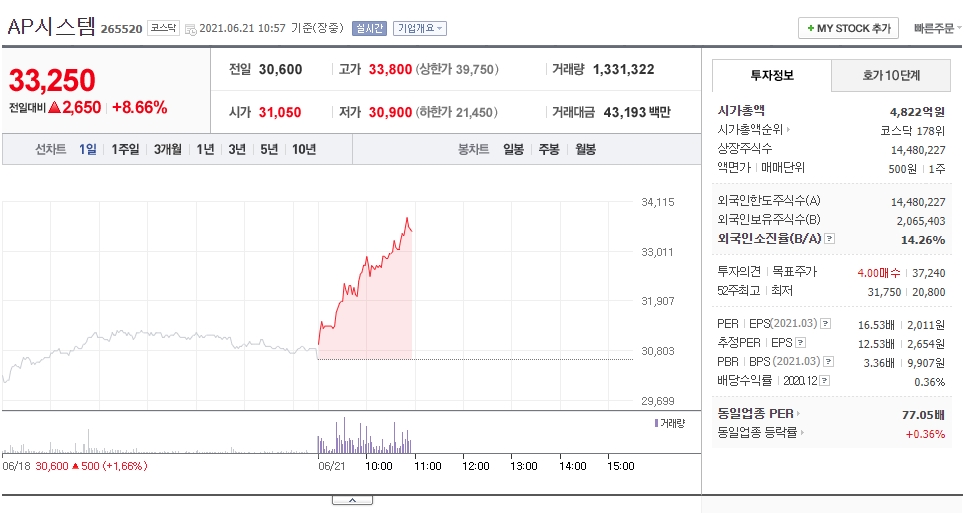

AP시스템은 현재 코스닥 시장에서 전거래일 대비 2,650원(8.66%) 오른 33,250원에 거래되고 있습니다.

증권업계에서는 유기발광다이오드(OLED) 노트북과 태블릿 PC 대중화가 시작되면서 삼성디스플레이의 중소형 OLED 투자 재개가 전망되어 실적 개선에 긍정적일 것으로 평가하고 있습니다.

이에 따라 투자의견은 매수를 유지하고 목표주가는 42,000원으로 상향하는 의견도 있습니다.

AP시스템 주가 전망

기업 개요

AP시스템은 APS홀딩스에서 인적분할의 방법으로 승계하였고 AMOLED 제조장비, 반도체 제조장비, LCD제조장비, 콘트롤기기 및 제조업을 영위하고 있습니다.

동사의 주요사업은 장비사업으로 AMOLED장비 제조, 반도체장비 제조, LCD장비제조, 레이저응용장비 제조 사업등을 영위하고 있습니다.

주요 고객사로는 삼성전자, 삼성디스플레이가 있으며 특히 삼성전자의 8세대 이상 대형패널 부문에 대량 공급하고 있습니다.

AP시스템의 지난해 영업이익은 462억원을 기록하면서 전년 대비 62% 증가했습니다.

매출액은 28% 성장한 5918억원을 기록했으며 순이익은 249억원으로 164% 늘었습니다.

회사 측은 전방산업 설비투자 증가와 원가절감, 비용관리를 통한 매출과 영업이익이 늘었다고 설명했는데요.

보통주 1주당 120원의 현금배당을 하기도 했죠.

지난해에 HP와 에이수스, 델이 프리미엄 시장에 OLED 노트북을 본격적으로 출시하였는데요.

삼성전자도 OLED 노트북 판매를 공격적으로 추진하고 있는데 올해 삼성디스플레이는 10종이 넘는 다양한 스펙의 OLED 노트북 패널을 공급하고 있습니다.

2022년엔 애플이 아이패드와 맥북에 OLED 패널 탑재를 검토하고 있습니다.

AP시스템의 올해 2분기 매출액은 1,451억원, 영업이익은 148억원으로 예상되는데 각가 전년 동기 대비 12.9%, 68.2% 증가할 것으로 전망됩니다.

고수익성의 파츠 매출과 반도체 RTP 장비 판매 호조가 지속되고 있어 어닝 서프라이즈가 예상됩니다.

하반기 삼성디스플레이는 충남 아산 L7-2 투자를 재개할 가능성이 높은데요.

이어 노트북과 태블릿 PC에서 OLED 탑재가 폭발적으로 증가할 가능성이 높은 만큼 신규 투자 가능성이 있습니다.

또한 중국 EDO, Visionox, Tianma도 신규 중소형 OLED 투자를 재개할 가능성이 높습니다.

올해 AP시스템의 매출액과 영업이익은 각각 6,224억원, 630억원으로 지난해 대비 5.2%, 36.2% 증가할 것으로 전망됩니다.

또한 올해 반도체 장비 부문이 47% 성장할 것으로 전망되는데요.

AP시스템의 주력 장비는 RTP 장비로 웨이퍼 손상 표면 리페어 장비입니다.

2007년 삼성전자 NAND라인 공급을 시작하여 2017년 D랩라인으로 확장했으며 파운드리 라인으로 적용 확대를 준비중입니다.

그동안 경쟁사 대비 상대적으로 미미한 점유율로 인해 부각되지 못했지만 올해부터는 변화가 예상되는데요.

국산화 수혜와 공정 미세화에 따른 사용량 증가로 중장기적으로 고객사 내 점유율을 50% 수준까지 확대할 것으로 기대됩니다.

점유율이 지속 확대됨에 따라 향후 AP시스템의 중요한 매출원으로 자리잡을 것으로 기대되는 만큼 AP시스템의 반도체 부문에 대한 재평가가 되어야 한다는 의견입니다.

반도체 장비 부문 성장과 OLED 투자 모멘텀 개선에 따라 올해 성장이 기대되는 AP시스템입니다.

과연 기대를 충족할 수 있을지 일단 2분기 실적이 어떻게 나오는지 주목해봐야할 것 같네요.

이상 포스팅은 개인적인 의견으로 투자는 본인의 몫이라는 점 명심하면서 신중한 투자하세요.

'주식 전망' 카테고리의 다른 글

| 메타버스 관련주 선익시스템 주가 전망 (0) | 2021.06.22 |

|---|---|

| 델타 변이 바이러스와 씨젠 주가 전망 (0) | 2021.06.21 |

| 2차전지 관련주 삼성SDI 주가 전망 (0) | 2021.06.18 |

| 엇갈리는 목표 주가 LG디스플레이 주가 전망 (0) | 2021.06.17 |

| 양극재 생산업체 에코프로비엠 주가 전망 (0) | 2021.06.17 |