한미 원전 협력 수혜로 상승세 보이는 두산중공업 주가

두산중공업 주가가 상승세를 보이고 있습니다.

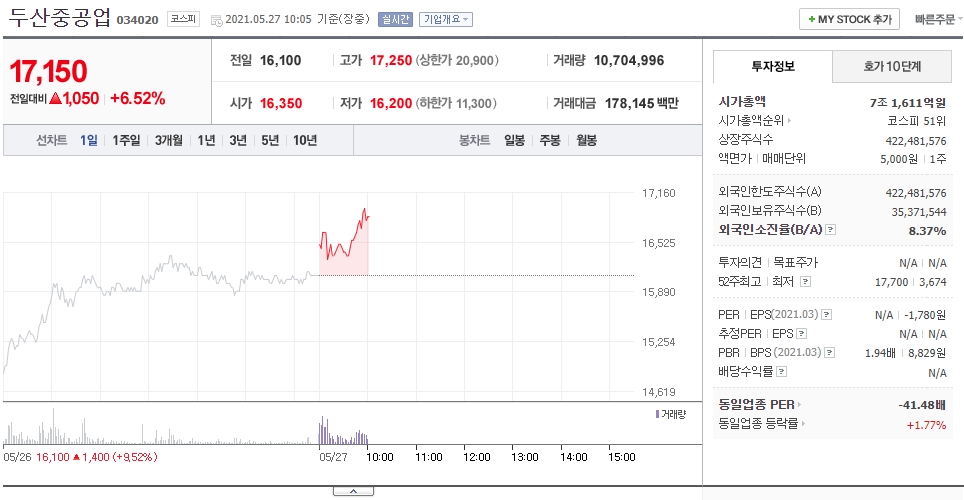

두산중공업은 현재 코스피 시장에서 전거래일 대비 1,050원(6.52%) 오른 17,150원에 거래되고 있습니다.

한국과 미국 정부가 원자력발전 협력방침을 내놓은 데 따라

원자력발전 설비기술을 보유한 두산중공업이 수혜를 입을 것으로 기대되는데요.

두산중공업은 14일 종가 12,300원 대비 35.8% 상승하며 무려 8거래일 연속 상승세를 보이고 있습니다.

두산중공업 주가 전망

기업 개요

두산중공업은 1962년 현대양행으로 설립되었으며 1980년 중화학공업 구조조정의 일환으로

정부에 귀속되어 한국중공업으로 변경되었다가 2001년 두산중공업으로 상호변경 하였습니다.

발전설비 및 담수설비, 주단조품, 건설(두산중공업), 건설중장비 및 엔진(두산인프라코어),

토목과 건축공사(두산건설) 등의 사업을 영위중입니다.

17,000톤 프레스 도입으로 발전과 산업 분야의 초대형 단조품 시장 공략을 더욱 가속화할 계획입니다.

한국과 미국 정부는 22일 발표한 공동성명을 통해

양국은 원전사업 공동참여를 포함한 해외 원전시장 내 협력을 발전시켜 나가기로 약속했다고 밝혔는데요

두산중공업이 대형, 소형, 해체사업 등 원전 관련 모든 사업부문을 보유하고 있는 만큼

한국과 미국의 원전 관련 협력에 따라 사업 확대 기회를 확보하게 될 것으로 전망됩니다.

또 현 정부도 국내의 탈원정 정책과는 별개로 해외 진출은 추진한다는 분명한 입장을 표방하고 있습니다.

두산중공업은 이전까지 회사 매출의 13~15%를 원전 설비 제작, 유지, 보수 사업을 통해 거뒀지만

문재인 정부의 탈원전 정책으로 그만큼 사업에 타격을 받아왔습니다.

업계에 따르면 한국과 미국이 협력해 제3국 원전 건설 사업 등에 진출할 때

미국은 원천 기술을 제공하고 한국은 이를 구현할 기자재 공급과 시공을 맡는 방식이 거론됩니다.

기술은 있지만 이를 수행할 자국 기업이 마땅치 않은 미국 입장에선

한국의 건설, 보수 기법을 활용하고 한국 기업도 이를 통해 수익을 올리자는 구상입니다.

해외 원전 사업을 독자적으로 따내려 해도 사실상 미국 측에 비공식적 양해를 구해야 하는게 현실이었으나

이번에 공동 진출에 합의하면서 미국 눈치를 봐야하는 걸림돌을 사전에 치우게 된 셈입니다.

두산중공업은 원전 사업이 정부 간 합의를 기반으로 사업이 진행될 것으로 보이는 만큼

회사 단독으로 움직일 여지는 현재로썬 없다며 대외적으로 말을 아끼고 있습니다.

하지만 두산 내에서는 한미 공동 사업의 불이 댕겨지면 언제든 출격할 준비는 돼 있다는 분위기입니다.

두산중공업은 2019년 미국 원전 기업 뉴스케일이 주도하는 소형모듈원전(SMR) 개발에 합류했습니다.

이 회사에 520억원대 지분 투자도 했는데 SMR은 원자로에 대한 냉각수 공급이 중단되어도

지하 수조가 일시적 냉각 기능을 할 수 있어 안전성이 더욱 높다는 게 업계의 설명입니다.

두산중공업은 이 SMR의 핵심기기 제작을 맡을 예정입니다.

두산중공업의 발주처 격인 한국수력원자력은 24일 창원에서 열린 기술 개발 설명회에서

한국형 SMR이 향후 수출시장에서 세계 최고의 경쟁력을 갖출 것이라고 확신한다고 밝힌 바 있습니다.

또한 두산중공업은 지난23일 폐배터리를 재활용해 탄산리튬을 추출하는 기술을 개발했다고 밝혔는데

이 역시 주가 상승에 긍정적인 영향을 미친 것으로 보입니다.

탄산리튬은 노트북과 휴대폰 등 IT 기기 배터리에 주로 사용되며

배터리에서 전기를 생성하고 충전하는 역할을 하는 핵심 소재입니다.

두산중공업 측은 폐배터리에서 탄산리튬을 추출하는 공정에서 통상 황산 등 화학물질이 사용되는데

화학물질을 사용하지 않는 새로운 리튬 추출 공법을 개발했다고 언급한 바 있습니다.

폐배터리 내부 물질을 열처리한 후 증류수를 활용해 리튬을 선택 분리하고

전기 흡착 방식의 결정화 기술로 탄산리튬을 추출한다는 것입니다.

화학물질을 사용하지 않는 데다 공정도 단순해 경제성이 높다는 게 두산중공업 측 설명입니다.

두산중공업은 올해 하반기부터 연간 1500톤 규모의 사용 후 배터리를 처리할 수 있는 설비 실증을 추진하고

순도 99%의 탄산리튬을 생상하는 등 본격적인 사업에 나설 예정입니다.

업계에선 기술 분야에서의 협력 이슈는 관련 종목들의 상승 모멘텀으로 작용할 전망으로

특히 시장이 예상하지 못했던 원전 협력과 관련해 많은 관심이 쏟아질 수 있다는 분석입니다.

두산중공업은 여기에 탄산리튬 추출 기술 개발 호재까지 작용하여 주가 상승세를 타고 있는 양상인데요.

하지만 투자자분들은 두산중공업 공매도가 큰 폭으로 증가했다는 점을 염두에 두시는 게 좋을 것 같아요.

두산중공업 공매도는 24일 109만5421건의 거래량을 보였으나 25일에는 31만6416건으로 매우 큰 폭 감소했습니다.

하지만 26일에는 62만8302건의 거래량을 나타내며 이번에는 큰 폭으로 증가했습니다.

공매도 거래대금 역시 25일 45억9823만450원에서 26일 99억5856만4450원으로 큰 폭 증가했습니다.

공매도는 특정 종목의 주가가 하락할 것으로 예상되면 해당 주식을 보유하고 있지 않은 상태에서 주식을 빌려

매도 주문을 내는 투자 전략인데 주로 초단기 매매차익을 노리는 데 사용되는 기법입니다.

이상 포스팅은 개인전 의견일 뿐 투자는 본인의 몫이라는 점 명심하면서 신중한 투자하세요.

'주식 전망' 카테고리의 다른 글

| 인텔 낸드 사업 인수 SK하이닉스 주가 전망 (0) | 2021.05.27 |

|---|---|

| 서울시 재개발 대책에 상승하는 현대건설 주가 전망 (0) | 2021.05.27 |

| 상장 첫날 급등 제주맥주 주가 전망 (0) | 2021.05.26 |

| 항공기 엔진 부품 계약 한화에어로스페이스 주가 전망 (0) | 2021.05.25 |

| 모더나 백신 위탁생산 삼성바이오로직스 주가 전망 (0) | 2021.05.24 |