일론 머스크 아기상어 트윗에 상승하는 삼성출판사 주가

일론 머스크 테슬라가 트위터를 통해 아기상어를 언급하면서 삼성출판사가 상승세를 보이고 있습니다.

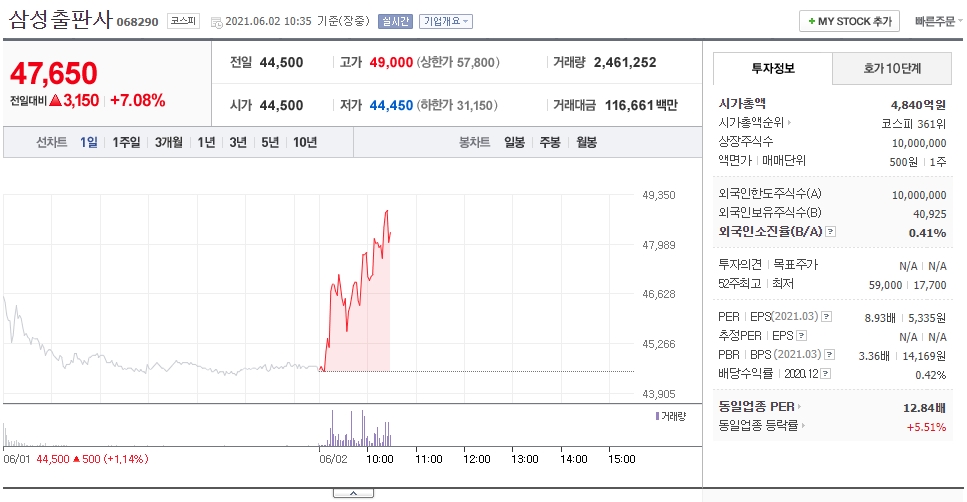

삼성출판사는 현재 코스피 시장에서 전거래일 대비 3,150원(7.08%) 오른 47,650원에 거래되고 있습니다.

일론 머스크는 '아기 상어가 다 눌렀다. 사람보다 뷰가 많다.'고 언급하며 아기상어 영상을 리트윗했는데요.

앞서 글로벌 콘텐츠 기업 스마트스터디는

세계 최대 규모 키즈 엔터테인먼트 채널 니켈로디언과 공동 제작한 2D 애니메이션 시리즈 베이비샤크 빅 쇼를

전 세계로 확대 방영한다고 밝힌 바 있습니다.

삼성출판사는 스마트스터디의 지분 18.57%를 보유한 2대 주주입니다.

삼성출판사 주가 전망

기업 개요

삼성출판사는 유아동 출판물을 주축으로 하여 영어교재(유치원, 초등학원) 및 성인교양물,

휴게소사업, 임대사업을 통해 사업을 영위하고 있습니다.

온오프라인서점과 소셜쇼핑 등의 도서코너를 통해 판매되는 상품군이 주를 이룹니다.

동사는 현재 유/아동 단행본 시장에서 독보적인 위치를 점하고 있습니다.

주요 종속회사로는 문구, 패션디자인 제품 및 사무용품을 제조하여

국내, 국외 직영, 체인 유통망을 통해 소비자에게 판매하는 아트박스가 있습니다.

삼성출판사 주가는 일론 머스크 트윗 발언 전에도

세계 최대 규모 키즈 엔터테인먼트 채널 니켈로디언과 공동 제작한 2D 애니메이션 시리즈

베이비샤크 빅 쇼를 전 세계로 확대 방영한다고 지난 17일 밝히면서 상승세를 보였습니다.

베이비샤크 빅 쇼는 5월8일 영국 17일 호주, 24일 이탈리아 등

유럽과 오세아니아의 닉 주니어(Nick Jr.) 채널에서 방영되며

올해 하반기 한국에서 공개될 계획이며,

이외에도 남미, 중동, 동남아시아, 아프리카에도 순차적으로 방영될 예정입니다.

삼성출판사는 사상 첫 적자의 진원지였던 주력 계열사 아트박의 족쇄에서도 벗어날 조짐인데

올 들어 매출은 비록 뒷걸음질 쳤지만 영업이익은 1년 전과 비슷하게 벌어들였습니다.

본체의 주력인 출판부문이 흑자로 반전한 가운데 아트박스가 적자 규모를 대폭 줄인 데서 비롯했습니다.

삼성출판사의 올해 1분기 연결기준 매출은 426억원입니다.

작년 1분기 보다 6.6%(30억원) 감소했는데 작년 4분기에 비해서는 2.5%(11억원) 증가 추세입니다.

삼성출판사는 본체의 출판, 휴게소, 임대와

계열사(지분 46.5%) 아트박스가 영위하는 문구, 팬시, 사무용품 등 4개 사업부문으로 나눠집니다.

가장 많은 비중을 차지하는 것이 아트박스인데

2020년 전체 매출(1670억원)의 6.2%(1110억원)를 차지할 정도입니다.

핑크퐁 및 아기상어로 잘 알려진 영유아 콘텐츠 업체 스마트스터디는 관계사입니다.

삼성출판사 오너 김진용 대표의 장남 김민석 대표가 1대 주주로서 19.4%의 지분을 가지고 있습니다.

삼성출판사는 18.57%로 2대 주주라서 스마트스터디는 삼성출판사의 연결실적에는 잡히지 않습니다.

올 1~3월 삼성출판사의 매출이 1년 전에 비해 뒷걸음질 친 것은 아트박스의 부진 때문입니다.

매출 283억원으로 11.8%(38억원) 축소되었는데

본체 주력 사업인 출판이 126억원으로 7.5%(9억원) 성장했지만 아트박스 감소분을 메우기엔 역부족이었습니다.

아트박스는 코로나19로 인한 여파에서 헤어나오지 못하는 모습인데

아트박스가 작년 연간매출 1100억원으로 25.6%(388억원) 역성장했던 이유입니다.

오프라인 매장 중심의 영업 특성상 올 들어서도 확실한 반전을 꾀하지 못하는 것처럼 보입니다.

하지만 수익성에선 다소 다른 모습을 보이고 있는데

지난해 삼성출판사의 45억원 사상 첫 적자의 원인이었던 문구 및 패션디자인 부문의 적자액이

작년 한 해 48억원에서 올 1~3월은 1억원 미만으로 축소되었습니다.

여기에 출판부문 또한 영업이익이 1년 전 1억8400만원 적자에서 올 1분기에 4억3200만원 흑자로 돌아섰습니다.

임대부문 또한 2억원에서 3억원가량으로 영업이익이 소폭 증가했습니다.

삼성출판사의 올 1분기 영업이익이 전년 동기(7억2500만원)와 엇비슷한 7억100만원을 기록한 배경인데

추세적으로는 4분기만에 흑자전환입니다. 영업이익률 또한 1년 전과 같은 1.6% 나타냈습니다.

코로나 백신 접종이 순조롭게 이루어져 하반기에 오프라인 시장이 회복세를 나타낸다면

삼성출판사의 영업이익 또한 더 개선될 여지가 있어 보이네요.

하지만 아기상어 관련 이슈로 삼성출판사에 투자할 투자자분들이라면 위에서 언급했듯이

삼성출판사는 스마트스터디의 2대 주주로 연결실적에는 잡히지 않는다는 점과

아기상어에 대한 기대감이 주가에 이미 반영되어 있어 주가가 높은 편이라

일론 머스크의 트윗 하나로만 투자에 들어가기는 부담스러워 보입니다.

많은 분들이 기대하듯 해외 IPO 추진 등의 추가적인 이슈가 있어야

급등을 노릴 수 있다는 점을 고려하면서 투자하셔야할 것 같네요.

이상 포스팅은 개인적인 의견일 뿐 투자는 본인의 몫이라는 점 명심하면서 신중한 투자하세요.

'주식 전망' 카테고리의 다른 글

| 백신 접종 속도에 여행주 강세 티웨이항공 주가 전망 (0) | 2021.06.02 |

|---|---|

| 인적분할 분할합병 시너지 두산인프라코어 주가 전망 (0) | 2021.06.02 |

| LNG운반선 수주 소식 대우조선해양 주가 전망 (0) | 2021.06.01 |

| 토스 미국 상장 기대에 급등 한국전자인증 주가 전망 (0) | 2021.06.01 |

| 코스피200 편입 소식 강세 대한전선 주가 전망 (0) | 2021.05.31 |